در ارزشگذاری یک اصل بنیادین وجود دارد:”ارزش یک دارایی به قدرت درآمدزایی آن است.” بیش از 4 سال پیش بود، که مقاله ای نوشتم و در آن توضیحات دادم که اگر قرار بود آمازون با ارزش بازار 175 میلیارد دلار (در آن زمان) در بورس ایران (که ارزش کل آن در آنوقت حدود 85 میلیارد دلار بود) پذیرش شود با آن وضعیت سودآوری خیلی بعید بود که این سهام پذیرفته شود و حتی اگر هم پذیرفته می شد خیلی بعید می نمود با توجه به معیارهای متداول ارزشگذاری در بورس تهران از آن استقبالی شود. در آن مقاله توضیح داده شد که ارزشگذاری اینگونه شرکت ها چگونه باید باشد و جهت ارزشگذاری این شرکت ها از چه مدل هایی می توان استفاده کرد لیکن در آن مقاله در خصوص اینکه این شرکت ها چگونه در بلندمدت به سودآوری خواهند رسید و به ماشین های تولید جریان نقد تبدیل خواهند شد صحبتی نشد. به عبارت ساده تر توضیح داده نشد که چگونه اصل بنیادین ارزشگذاری در خصوص این شرکت ها نیز برقرار است.

در زمان نوشتن آن مقاله اکو سیستم استارتاپی کشور تازه در حال شکل گیری بود و بسیاری از استارتاپ های نام آشنای امروز یا وجود نداشتند و یا اینکه در ابتدای دوره رشد خود بودند لذا چندان نیازی نیز به چنین بحثی نبود. اکنون بعد از گذشت 4 سال از آن زمان اکو سیستم استارتاپی کشور به جایگاهی رسیده است که فراهم آوردن زمینه حضور این شرکت ها در بورس برای عمق بخشی به بازار سرمایه کشور کاملاً ضروری است.

بر همین اساس در این مقاله قصد داریم با ارائه اعداد و ارقام مستند و واکاوی استراتژی های مثال موفقی نظیر آمازون توضیح دهیم که این شرکت ها چگونه در بلندمدت می توانند به چشم اندازهایی که ترسیم می کنند دست یابند و انتظارات تحلیلگران بازار سرمایه را محقق سازند.

حدوداً 23 سال از زمان عرضه عمومی سهام آمازون می گذرد، آمازون با ارزش بازاری نزدیک به 1 تریلیون دلار یکی از بزرگترین شرکت هایی است که تا کنون وجود داشته است و بازدهی آن در طی این دوره روندی را طی نموده است که هیچ کسی نمی تواند مدعی شود که این ارزشگذاری ها اشتباه بوده است (شاید اگر کسی چنین ادعایی داشته باشد تنها می توان آنرا به عنوان یک تورش رفتاری (Behavioral Bias) جهت تسلی خاطر از تصمیم اشتباه عدم سرمایه گذاری در نظر گرفت).

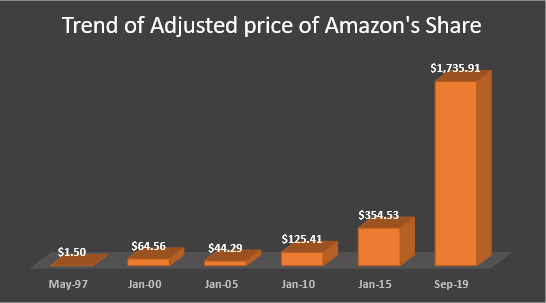

از زمان عرضه اولیه تا کنون، سهام آمازون بیش از %115.000 (یکصد و پانزده هزار درصد) بازدهی داشته است. در زمان عرضه اولیه می شد هر سهم را با قیمتی حدود 18 دلار خریداری نمود یعنی اگر شما در در آن زمان با صرف 1.800 دلار 100 سهم این شرکت را خریداری می کردید امروز سرمایه گذاری شما بیش از 2.000.000 دلار (دو میلیون دلار) ارزش داشت. دقت کنید این بازدهی در اقتصادی بوده است که متوسط نرخ تورم آن در طی همین مدت 2.16% بوده است و با بازدهی بورس ما که معمولاً میانگین آن در طی یک دوره نسبتاً بلند به اندازه متوسط تورم در طی همان دوره است است قابل قیاس نیست.

نمودار زیر روند قیمت تعدیل شده این سهم را از زمان عرضه اولیه تا کنون نشان می دهد.

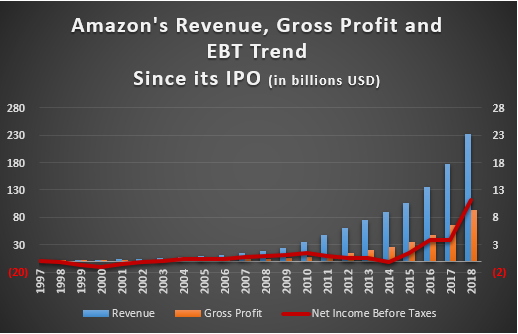

آمازون برای چندین سال ابتدایی پس از عرضه همواره زیان گزارش نموده است و اولین سود گزارش شده رقم 5 میلیون دلار در فصل چهارم 2001 بود که با توجه به رقم بسیار ناچیز آن خیلی نمی توان آنرا در نظر گرفت. جف بزوس همواره تاکید داشته که سرمایه گذاری در رشد آینده بسیار مهم تر از دست یافتن به اهداف سودآوری فصلی، آن چیزی که وال استریت خیلی به آن علاقمند است، می باشد.

با این حال آمازون که عمدتاً در طی سال های متمادی سود بسیار کمی را نشان داده است، صرفاً در سه ماهه چهارم سال 2017 سود 1.86 میلیارد دلاری را گزارش کرد. برای اینکه این عدد برای شما ملموس تر بشود بد نیست بدانید که جمع سودها (زیان) های ساخته شده شرکت در طی 14 سال از می 1997 (زمان عرضه عمومی سهام شرکت) تا سه ماهه سوم سال 2017 یعنی زمانی معادل 58 ماه معادل سود همین فصل بوده است.

نمودار فوق روند درآمد و سود ناخالص آمازون را در طی دوره 1997 تا 2018 نمایش می دهد، مسلماً اگر جف بزوس این اعداد و ارقام را در سال 1997 پیش شما می گذاشت آنها را دست نیافتنی و زاده تخیلات وی فرض می کردید.

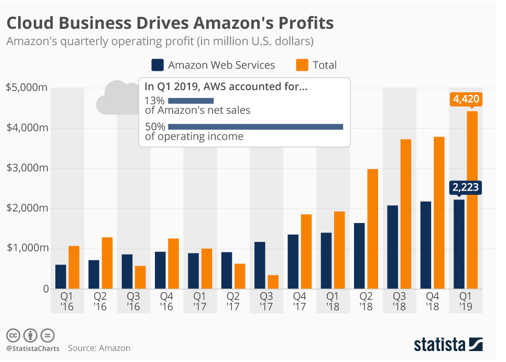

اما واقعاً آمازون چگونه توانسته است به این سود دست یابد؟ اگر چه بسیاری فکر می کردند که جف بزوس سود را قربانی رشد یک فروشگاه آنلاین می کند اما در واقع جف بزوس بیش از دو دهه با ریختن پول در پیچ و مهره های لجستیکی بستری را فراهم آورده که با استفاده از آن می تواند طیف وسیعی از خدمات را ارائه نماید با کیفیتی که برای هیچ کس دیگری قابل اجرا نیست. به عنوان مثال اخیراً ارایه خدمات پردازش ابری شرکت (Cloud Computing)، باعث گردیده است که سودآوری شرکت بهبود یابد و زیان های انباشته شرکت به سرعت جبران شود. لازم به توضیح است در حالیکه خدمات پردازش ابری کلاً 13 درصد درآمد شرکت را تشکیل می دهد بیش از 50% سود عملیاتی شرکت از این بخش ایجاد می شود.

علیرغم این تغییرات همچنان حاشیه سود شرکت در پنج سال گذشته 1 درصد بوده است. اما نکته جالب اینجا است؛ علاوه بر خدمات پردازش ابری، کسب و کار جدیدی شکل گرفته است که می تواند سودی پایدار و سرشار ایجاد کند: تبلیغات! در واقع طی سالیان گذشته بزوس و همکاران وی اجزای لازم برای یک پلتفرم بازاریابی را کنار هم قرار داده اند که به آمازون این اجازه را می دهد از سایز مخاطبان خود درآمد کسب کند.

چندی پیش در حالیکه درآمد خدمات ابری باعث شده بود که قیمت سهام آمازون به مرز 1300 دلار برسد، سرمایه گذاران بی صبرانه در انتظار بیزینس تبلیلغات بودند چرا که می دانستند نیاز به سرمایه گذاری جدیدی در دیتاسنترها و یا مراکز پخش ندارد و در عین حال حاشیه سود بسیار قابل توجهی دارد. به عنوان مثال BMO Capital Market قیمت هدف خود را به 1600 دلار افزایش داد که عمده دلیل آن رشد مورد انتظار بیزینس تبلیغات بود. برخی دیگران از تحلیلگران پا را فراتر گذاشته بودند و هدف قیمتی سهم را 2000 دلار برآورد می کردند قیمتی که در صورت رخ دادن آمازون را به یک شرکت حدودا یک تریلیون دلاری تبدیل می کرد! (این اتفاق رخ داد و در سپتامتبر 2018 آمازون ارزشی حدود 950 میلیارد دلار پیدا کرد.)

بد نیست بدانید که به نقل از جی کاهن (Jay Kahn) یکی از شرکای شرکت لایت استریت کاپیتال تبلیغات سودآورترین بیزینس دنیا است. او توضیح می دهد که علی بابا غول تجارت الکترونیک چین چگونه بیش از نیمی از درآمد خود را از این قسمت کسب می نماید.

برای سال ها آمازون تبلیغات محسوسی را در سایت خود انجام نمی داد. دلیل این امر نیز جلوگیری از منحرف نمودن مشتریانی بود که خرید خود را بر اساس نظرات سایر مشتریان و قیمت کالاها انجام می دادند. اما آمازون آهسته آهسته دارد مکان بهتری را به محصولات دارای اسپانسر در نتایج جستجو اختصاص می دهد و از این طریق برندها را ترغیب می کند که با خرید تبلیغات، فروش خود را ارتقا دهند. طبق برآوردهای شرکت EMarketer تا سال 2021 تبلیغات در وب سایت ها و موبایل بیش از نیمی از بودجه کل تبلیغات را به خود اختصاص خواهد داد و سهم بیشتری را نسبت به تلویزیون، رادیو، روزنامه ها و بیلبوردها خواهد داشت.

تا کنون این تغییر در سبک تبلیغات بیشتر به نفع گوگل و فیس بوک بوده است. طبق گزارش همین آژانس در مقایسه با 35 میلیارد دلار درآمد تبلیغات گوگل و 17.4 میلیارد دلار درآمد تبلیغات فیس بوک، آمازون در سال گذشته صرفاً 1.7 میلیارد دلار درآمد تبلیغات داشته است که در مقایسه با پتانسیل شرکت بسیار ناچیز است. با این حال این درآمد به سرعت درحال رشد است زیرا شرکت هایی نظیر پروکتر اند گمبل و موندلز، آمازون را به عنوان مکانی برای تصرف قفسه های دیجیتال به همان روشی که برای کسب قفسه فیزیکی در فروشگاه ها تجربه کرده اند، می دانند.

آمازون دارای بستر تبلیغاتی است که هیچ شرکت دیگری نمی تواند با آن رقابت کند: یک فروشگاه اینترنتی با صدها میلیون محصول در کنار یک سرویس سرگرمی و انبوهی از داده ها در خصوص ترجیحات و علائق مشتریان! آمازون در ماه بیش از 180 میلیون کاربر دارد و با درنظر گرفتن اینکه هر روز افراد بیشتری از گوشی های هوشمند جهت خرید استفاده می کنند جستجو از طریق گوگل را کنار می گذارند و مستقیماً سراغ اپلیکشن آمازون می روند.

تبلیغ کنندگان به این تغییرات توجه می کنند. درست همانگونه که چند سال پیش برندهای بزرگ از آژانس های تبلیغاتی شان خواستند که برنامه هایی را برای به دست آوردن بهترین آگهی های تبلیغاتی گوگل و فیس بوک تهیه کنند، اکنون خواستار استراتژی آمازون محور هستند. در ماه نوامبر گذشته گروه Omnicom یک قسمت تخصصی را جهت هدایت بودجه های تبلیغات به سمت تجارت الکترونیک و به طور خاص آمازون راه اندازی کرد. پدیده ای که برندها را مجبور کرده است در استراتژی بازاریابی خود بازنگری کنند.

در هنگام مذاکره با متقاضیان تبلیغات، آمازون خود را گزینه بهتری جهت سرمایه گذاری در تبلیغات نسبت به گوگل و فیس بوک معرفی می کند زیرا که کسانی که در آمازون جستجو می کنند مسلماً تصمیم خیلی جدیتری در مورد خرید دارند.

اسکات گالووی (Scott Galloway)، استاد بازاریابی دانشگاه نیویورک می گوید: همانگونه که قفسه شیرینی ها و مجله ها با ارزش ترین فضا در فروشگاه های فیزیکی هستند، آمازون با ارزش ترین فضای موجود در وب است زیرا شما در انتهای تونل هستید. شما نه تنها می دانید که مردم قصد خرید دارند بلکه می دانید که سبد خرید آنها چیست و بر این اساس می توانید به آنها پیشنهاد بدهید.

همچنین تبلیغات آمازون بینشی سریع از عملکرد کمپین تبلیغاتی ارائه می دهد، روندی که معمولاً هفته ها با استفاده از روش های سنتی مانند تبلیغات تلویزیونی طول می کشد. آمازون این قضیه را به خوبی می داند و می تواند هزینه بیشتری را به دلیل این نتایج فوری از تبلیغات دهندگان طلب کند.

به طور کلی می توان گفت محاسبات جدیدی در اتاق های جلسات هیئت مدیره شرکت ها در حال شکل گیری است؛ سودها مهم بودند اما اکنون همه چیز در مورد ویژن و داستانهای جذاب است. پروفسور اسکات گالووی استاد دانشگاه نیویورک معتقد است جف بزوس بنیانگذار آمازون زمین بازی جدیدی را ایجاد کرده است که به نفع شرکتش چیدمان شده است و سایرین واقعاً شانسی ندارند. گالوی می گوید: توانایی بزوس برای نمایش یک چشم انداز فوق العاده (بزرگترین فروشگاه کره زمین) و ثبت پیشرفتی پایدار در مقابل آن چشم انداز با ارزانترین سرمایه در تاریخ تجارت پاداش داده می شود!

این جریان پایدار سرمایه به بزوس اجازه می دهد که مجموعه ای از کارهای خارق العاده را انجام دهد که سایر شرکت ها قادر به انجام آن نیستند. آمازون دیگر صرفاً یک فروشگاه آنلاین نیست. یک کسب و کار رایانش ابری، استودیوی فیلم و یک غول تبلیغاتی است. شروع به راه اندازی یک شرکت حمل و نقل دریایی و یک خط هواپیمایی نموده و حتی مجموعه ای از کالاهای مصرفی نظیر شلوارهای جین و باتری ها را تولید می کند.

بزوس اخیراً به سهامدارانش گفته بود: با صبر و حوصله آزمایش کنید، شکست ها را بپذیرید، بذرها را بکارید، نهال ها را حفاظت کنید و وقتی مشتریان در حال لذت بردن از خدمات و محصولات هستند شما نیز سرمایه خود را دوبرابر کنید. اکنون کار به جایی رسیده است که وقتی آمازون رکورد جدیدی را در سودآوری کسب می نمایند سهامداران متعجب می شوند که چرا بزوس آن را صرف سرمایه گذاری مجدد نمی کند- به جای اینکه آنرا بین سهامدارن تقسیم کند؟!

تجربه موفق بزوس باعث شده است شرکت های دیگر، حداقل شرکت هایی که مستقیم با آمازون رقابت نمی کنند، نیز استراتژی مشابهی پیش گیرند. تسلا در عین حال که ماشین های الکتریکی بسیار زیبایی تولید می کند زیان های بزرگی نیز می سازد. زمانی غول های خودور سازی دترویت (منظور فورد و جنرال موتورز می باشد) که سودهای سرسام آوری می ساختند آنرا کوتوله ای می انگاشتند در حالیکه در حال حاضر ارزش بازار تسلا از هر دو پیشی گرفته است. شرکت های سهامی عامی نظیر تسلا و یا اسپوتیفای (در حوزه موسیقی آنلاین) سالانه میلیاردها دلار ضرر ایجاد می کند. به طریقی مشابه سرویس تاکسی آنلاین اوبر در سنوات گذشته زیان های میلیارد دلاری را ثبت کرده است.

سرمایه گذاران با این گونه شرکت ها دیگر قهر نیستند. بر طبق آمار ارائه شده توسط ریتر (Jay R. Ritter)، پروفسور فاینس در دانشگاه فلوریدا شخصی که پایگاه داده ای او بین اندیشمندان مالی بسیار مشهور است و پایگاه داده ای وارتون (Wharton) بخشی را به آن اختصاص داده است، 76% شرکت هایی که در بورس پذیرش شده اند در سال قبل از عرضه عمومی سودآور نبوده اند. این عدد با میانگین تاریخی چهار دهه گذشته که 38% است فاصله زیادی دارد.

رشد آمازون و شرکت های مشابه آن، یکی از دلایلی است که سهامداران را مشتاق به سرمایه گذاری در اینگونه شرکت های زیان ده کرده است. سرمایه گذاران رشد را ارزشگذاری می کنند و یاد گرفته اند که با آسودگی خیال بیشتری در این شرکت ها علیرغم زیان ده بودنشان سرمایه گذاری کنند. بر طبق داده های ریتر، تنها 17% شرکت های تکنولوژی محور پذیرش شده در بورس در سال گذشته سودآور بودند در حالیکه این عدد برای شرکت های غیر تکنولوژی محور 43% بود. در واقع موفقیت اینگونه شرکت های رشد محور بسیاری از مدیران سرمایه گذاری را با این سوال کلیدی روبرو کرده است که آیا اصول سرمایه گذاری کلاسیک که سالیان سال برای آنها کار کرده است همچنان معتبر هستند؟؟

همانگونه که در قسمت های بالا توضیح داده شد آمازون با سابقه ای حدود 23 سال در بورس و عملکرد بسیار عالی آن در طی این مدت به الگوی موفقی برای بسیاری از شرکت های حوزه تکنولوژی تبدیل شد. آمازون نشان داد که عصر تمرکز صرف بر روی عملکرد فعلی شرکت تمام شده است و تفکر استراتژیک جایگزین بودجه های خوش رنگ و لعاب سالانه شده است. موفقیت آمازون به الگویی برای متولیان بازار سرمایه تبدیل شد که با تکیه بر آن توانستند سایر شرکت ها با ویژگی های مشابه را در بورس پذیرش کنند و این شرکت ها در حال حاضر موتور محرک اصلی بورس به شمار می روند. به علاوه تجربه موفق آمازون نشان داده است که خطوط کسب و کاری جدیدی که بر بستر فراهم شده بر مبنای کسب و کار اولیه شکل می گیرند می توانند در بلندمدت تضمین کننده تطابق ارزشگذاری ها با مبانی اصلی ارزشگذاری یعنی وابسته بودن ارزش یک دارایی به قدرت خلق درآمد توسط آن باشند. بر همین اساس است که در حال حاضر از بین 10 شرکت بزرگ دنیا (بر اساس اطلاعات سه ماهه سوم سال 2019) 8 شرکت یعنی، مایکروسافت، اپل، آمازون، آلفابت (هلدینگ گوگل)، فیس بوک، علی بابا، تنسنت و ویزا همگی جز شرکت های تکنولوژی محور می باشند.

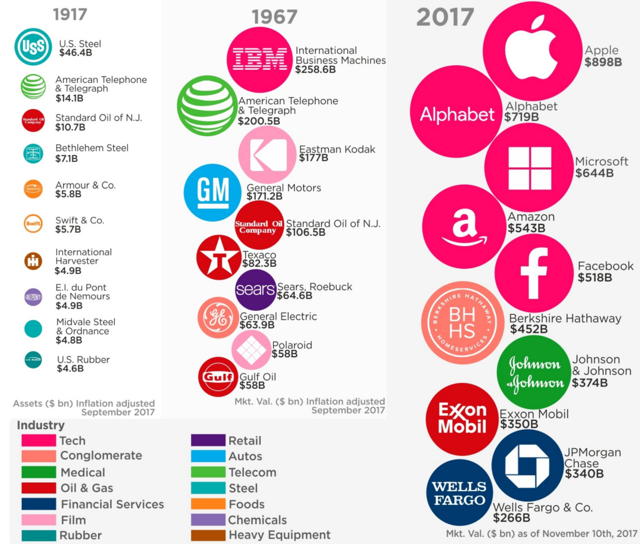

بر اساس آنچه در بالا به تفصیل بحث شد، از متولیان بازار سرمایه ایران که خود از اساتید بنام دانشگاهی و خبرگان صنعت مالی هستند انتظار می رود که با پیروی از تجارب موفق دنیا، زمینه حضور این دسته شرکت های رشد محور را فراهم آورند و از این طریق به رشد و عمق بخشی به بازار سرمایه کمک کنند. پذیرش این موضوع که در این دسته از شرکت ها داشتن چشم انداز و تفکر استراتژیک، شفافیت عملکرد و ابزارهای لازم جهت تحقق بخشی به آنها مهمتر از رقم EPS فعلی است، مهمترین گام در این زمینه است. نگاهی به تغییرات فهرست 10 شرکت بزرگ دنیا در طی دوره 100 ساله 1917 تا 2017 به خوبی نشان می دهد که چگونه شرکت های تکنولوژی محور، توانسته اند جای شرکت های پالایشی و پتروشیمی، معادن و مخابرات را بگیرند و به عنوان موتورهای اصلی بازار سرمایه ایفای نقش کنند.

نکته مهم بعدی، درنظر گرفتن این موضوع از سوی فعالان بازار سرمایه است که جهت ارزیابی صحیح این شرکت ها همانگونه که توضیح داده شد قالب های کلاسیک باید کنار گذاشته شوند و بر روی فرصت های رشد و خلق ارزش تمرکز نمود. در واقع آنچه مبنای ارزشگذاری باید باشد پتانسیل های شرکت است و نه صرفاً عملکرد تاریخی شرکت و مقایسه آن با شرکت های به ظاهر مشابه. تلاش در جهت یافتن شرکت هایی مشابه در بورس و استفاده از ضرایب آن شرکت ها جهت ارزشگذاری می تواند اولین اشتباه در تصمیم گیری در خصوص این شرکت ها باشد. این گونه شرکت ها همانگونه که توضیح داده شد بسترهایی را برای ارائه طیف وسیعی از خدمات ارائه می کنند و لذا دارای یک خط کسب و کار مشخص نیستند که بتوان از ضرایب یک صنعت خاص برای آنها استفاده کرد (بد نیست کد SIC و NAISC آمازون را جستجو کنید تا با طیف وسیعی از کدها روبرو شوید). علاوه بر این اساساً نیازی به یافتن معادل برای هر شرکتی نیست. آیا زمانی که شرکت مپنا در بورس در حال عرضه بود برای آن شرکت مشابهی وجود داشت؟

در پایان لازم به توضیح است علت اصلی انتخاب مثال آمازون نام آشناتر بودن آن برای اهالی بازار سرمایه و سابقه طولانی حضور آن در بورس می باشد که جای هر گونه شک و شبه ای در خصوص پدیده قیمت گذاری اشتباه را از بین می برد. مسلماً بحث های مشابهی نیز در خصوص سایر استارتاپ ها که نمونه های ایرانی آن موجود است می توان داشت که انشالله در نوشتارهای بعدی به آنها پرداخته خواهد شد.